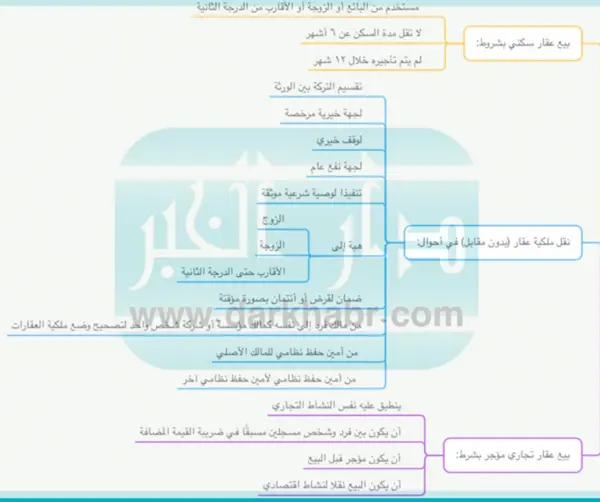

حالات مستثناة من ضريبة القيمة المضافة على عقارات الأفراد

أشارت هيئة الزكاة والدخل إلى وجود حالات مستثناة من ضريبة القيمة المضافة على عقارات الأفراد، وذلل وفق ما جاء في الدليل التوضيحي الخاص بألية تحصيل تلك الضريبة، هذا بخلاف وجود ثلاث منتجات لا تشملها عملية التحصيل، كما أعادت الهيئة التنويه عن كيفية تقديم الإقرار الضريبي والمتطلبات الواجب توافرها، لإكمال البيانات وإنهاء كافة الخطوات بكل نجاح.

أشارت هيئة الزكاة والضريبة والجمارك إلى إتاحة تقديم إقرار ضريبة القيمة المضافة إلكترونياً، عبر بوابتها الرسمية، حتى تساعد المستفيد من الأشخاص الخاضعين لتك المعاملة، على تقديم إقرارهم الضريبي بكل سهولة ويسر، والإفصاح عن كافة التعاملات الخاصة بالمشتريات والمبيعات والتي تخضع لتلك الضريبة، حيث تتمحور المتطلبات على توافر بيان حول الإجماليات في عمليات البيع أو الشراء.

أشار دليل تطبيق الضريبة، لوجود 9 حالات مستثناة من ضريبة القيمية المضافة على الأفراد، تلك الحالات تشمل الأتي:-

الشرط العام الذي تم التأكيد علية ينص على اشتراط عدم استفادة المالك من خصم الضريبة بشكل سابق، وذلك عند الشراء أو البناء، وحول الحالة الثانية من الحالات المستثناة يضاف للشروط أن نقل الملكية في حدود النصيب الشرعي للورثة.

شددت الهيئة على أهمية تسجيل جميع الأفراد من مالي العقارات في الضريبة المضافة، حتى يتم الاستفادة من الحالات المبينة بعالية، وانه لن تتم أي عملية من عمليات الإفراغ العقاري في كتابات العدل بدون التسجيل في ضريبية القيمة المضافة، وبحسب ما جاء في الدليل فإن، حالات الإعفاء من ضريبة القيمة المضافة تشمل:

{kind=link}